由于多种经济因素影响,目前美国信贷总额增速不仅停滞不前,甚至部分行业的信贷总额已经开始下降。其中,作为美国经济支柱的商业和工业部门的信贷总额降幅甚至创下2008年金融危机以来的最高水平。

如今,即使是此前对美国经济发展前景表示高度乐观的经济学家,也开始逐步意识到去年美国大选结束以来的“经济复苏”仅仅停留在消费者和企业的情绪层面,尚未真正转化为经济增长。目前,包括美银美林分析师Harris在内的一些经济分析师对美国经济未来发展走势的预期已经变得越来越谨慎。

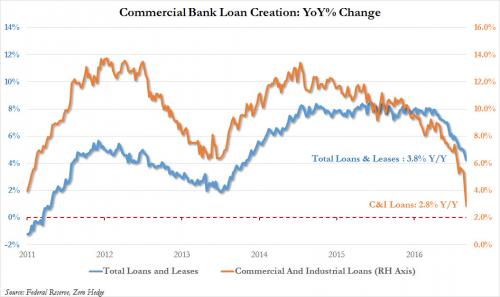

根据美联储上周最新发布的美国新增信贷数据来看,美国信贷增长的前景持续恶化,其中最受市场人士关注的美国商业和工业部门的信贷总额仅比去年同期水平上升2.8%,创下2010年以来的最低水平。同时,经济分析师预计,按照目前的发展趋势来看,美国商业和工业部门的信贷总额很可能在未来四周中出现负增长。通常而言,信贷总额开始下降意味着美国经济即将步入衰退。

同时,上周美国经济中信贷总额仅比去年同期水平增长3.8%,大大低于2014年至2015年期间美国经济信贷总额8%的稳定增速。

图注:美国商业银行新增贷款年化增长率

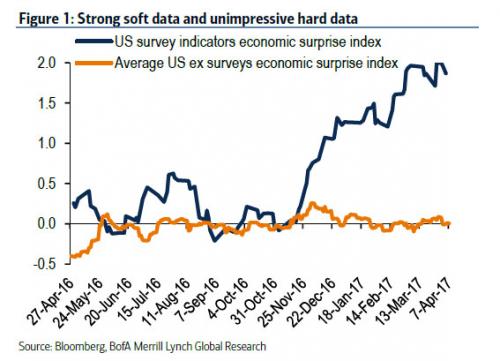

美银美林首席经济学家Harris在题为《软性经济数据是否成为新的硬性经济数据》的研究报告中表示,上周美国多个机构披露的各项硬性经济数据表现不尽人意,其中汽车销售额和就业人数增速大幅下降。

尽管这两个经济指标表现不佳尚不足以证明美国经济开始进入下降轨道,但是投资者需要密切关注未来这些硬性经济指标的走势。因为目前各项消费者和企业情绪调查等软性经济数据显示市场情绪非常乐观,如果消费者和企业普遍对经济发展抱有乐观预期,经济生产活动应当开始扩张,但是目前多项硬性数据并没有反应出这一结果,投资者需要对这种经济数据之间的背离趋势保持警惕。

图注:美国情绪调查类和非情绪调查类经济指标惊喜指数对比图

美银美林的经济学家指出,另外一项数据低于预期的硬性经济数据是美国经济信贷总额增速。按照最新披露的信贷增速数据来看,大部分美国消费者和企业都持观望态度,等待新一届美国政府披露税费改革以及财政刺激投资项目等政策的具体实施细节。这种情绪和实际行动之间中存在的差异,凸显了忽略硬性经济数据表现平平这一现象中隐含的市场风险。

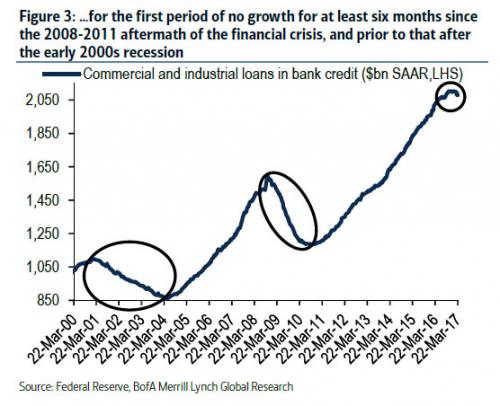

不仅如此,美银美林的经济学家还表示,目前这种幅度较大且持续时间较长的信贷总额增速下降的趋势在历史上只发生过两次,分别是在2000年和2008年美国陷入衰退时出现。

此外,根据每周发布的银行资产数据来看,市场关注度较高的美国商业和工业部门信贷总额目前已经跌至去年9月7日的水平。在这接近六个月的时间内,美国商业和工业部门信贷总额没有取得实际增长。

图注:每周银行向美国商业和工业部门投放信贷季调总额走势图

分析师指出,从2008年至2011年美国金融危机结束以来,这也是第一次美国商业和工业部门信贷总额出现连续六个月零增长。再上一次美国商业和工业部门信贷总额零增长的时期还要追溯到本世纪初的美国经济衰退。

图注: 美国商业和工业部门单周信贷季调总额历史走势图

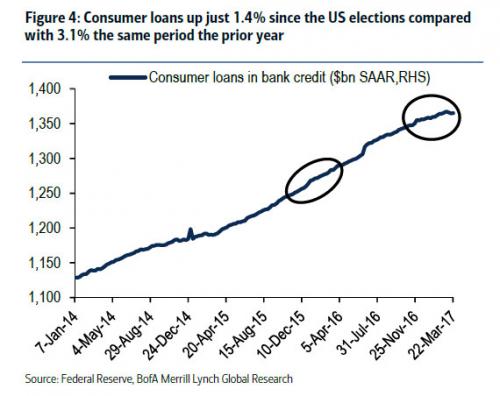

与此同时,美国消费信贷增速也开始大幅放缓,从美国大选结束以来,美国消费信贷总额在这五个月中仅增长3.1%,而去年同期美国消费信贷实现3.1%的正增长。

图注:每周美国银行投放消费信贷季调总额历史走势图

过去几个月中,特朗普总统曾经承诺的企业税负改革法案似乎没有任何进展,市场乐观情绪整体回落,即使是此前强烈看多美国经济增长前景的美银美林经济学家Harris也开始趋于谨慎。

美银美林经济学家预测,短期内大范围税法改革方案被国会批准的可能性非常低。未来税法改革方案很可能会演变成改革力度较低的缩减版,其中边境调节税费可能会被增值税代替,同时美国政府有可能免除企业净利息的税费可抵扣程度。目前来看,尽管我们仍然维持看多信用利差的立场,但是短期内市场中存在的最大风险是美国股市的回调风险,股市投资者的做多热情可能会受到硬性经济数据表现疲软的打击。

本公司办理正规企业 ISO认证、 信用评级AAA认证 价格实惠 并赠送大礼包

联系人:商先生 手机:18231500232

命中缘(北京)电子商务公司 https://www.xxjcwmall.com/