首先,根据诺贝尔经济学家席勒提出的经景气循环调整——美股本益比(CAPE),目前高达28.94点,超越2007年美股大涨时及1966年美股牛市顶峰时的水准,仅次于1929年及2000年的纪录。

而根据全球投资管理公司GMO每月发布的各资产种类7年间实质报酬率预估,他们在2月份报告预测,未来7年美国蓝筹股年报酬率为-3.8%。根据过去经验统计,GMO预测的准确率高达97%。

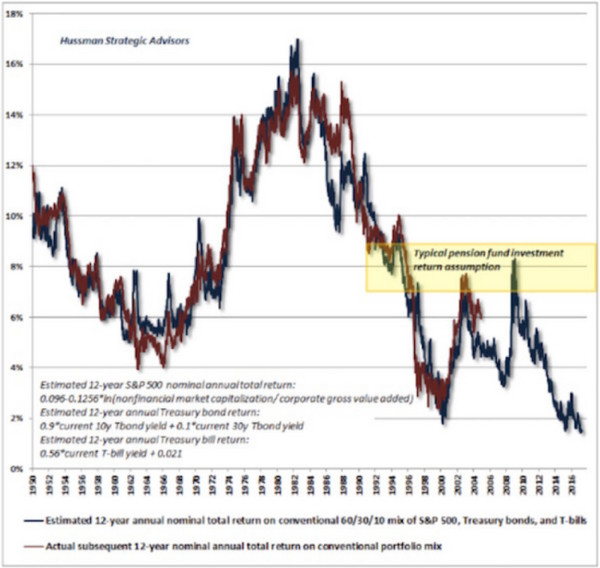

另外,根据Hussman Investment Trust 总裁John Hussman预估,传统股/债6/4比的资产配置,未来12年的报酬率仅0%-2%;虽说这是尚未计入通货膨胀因素前的结果。不过,你相信未来12年通胀率会是0%吗?

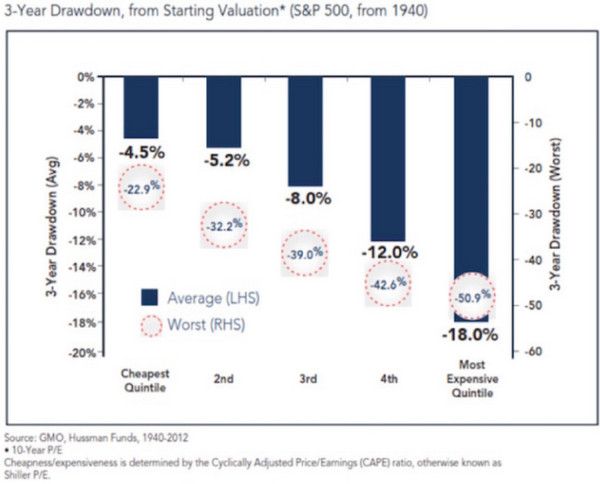

当股价到达顶峰时,不仅意味报酬率最低,而且风险还最高。根据GMO及Hussman提供的资料计算,若美国经济落入衰退,则基本情况下美股将大跌18%,最坏情况下更可能暴跌达51%。

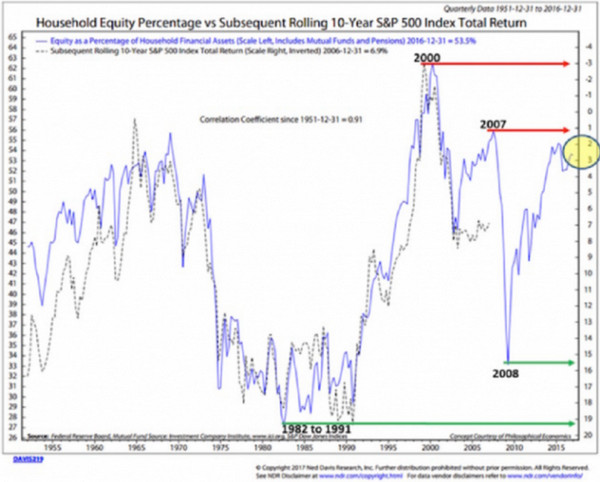

再分析美国散户持股比例,与美股标普500指数持续10年总报酬率的关系,两者联动性相当高;而目前前者已逼近2008年金融危机前的高点。从购买力的角度来看,如果消费者已全力投资股市,还会有多少多余资金去买更多股票?简单说,当市场买家多于卖家,股价才会续涨,反之就会走跌。