在过去七年中,由于中央银行在货币政策正常化上的无数失败,市场——尤其是债券和利率市场的表现,已经表明人们对全球央行货币政策正常化成功的可能性抱着怀疑态度。毕竟,日本已经在货币政策正常化上尝试了超过30年,却还没有成功;而欧洲央行在2011年提高利率导致欧元区几乎崩溃。讽刺的是,最近的“特朗普式再通胀交易”却成了在美国乃至全球推动通胀最可靠的催化剂。

然而,当前废除“奥巴马医改”已经失败、特朗普能否继续实施他所承诺的税收改革尚未可知,市场已经逐渐从大范围的“特朗普式再通胀交易”和大选以来美元走强的刺激中冷静下来:简单来说,押在全球“良性”再通胀上的赌注迅速减少,表明货币正常化政策的最新措施将又一次面临失败。

但是,这次“如果一切按计划进行呢”?这是巴克莱银行的克里斯蒂安·凯勒(Christian Keller)提出的问题。他指出,至少现在,“全球经济的同步增长仍在继续,使人们忽视政策不确定性的增加。受石油价格稳定的影响,整体通胀正在增加,然而核心通胀率却十分混乱。”假设没有其他情况变化,全球经济会成为货币政策正常化的背景,即使这种正常化会以不同速度、不同模式发生。

将这一假设再往前推一步:如果这次中央银行的货币政策再正常化真正地成功了,并且没有导致市场崩溃,那么将会发生什么?在这种情况下,巴克莱银行预计美联储将会分别在2017年和2018年三次加息。而欧洲央行可能在2018年降低利率,同时在2018年开始增加沉积速率。

为了便于理解,巴克莱银行绘制了下列图表,以描述“协调的全球再正常化”会是什么样。一些人正关注着试图恢复货币秩序的各家中央银行,这一图表可以为他们提供一个基准。

对于好奇的读者们,这里还有一些巴克莱银行的思考:

以不同的速度实施货币政策正常化

随着区域经济的增长和通货紧缩威胁的消退,货币政策周期开始转向。近几个月的市场利率已经表明了这一点。最近,中央银行信息披露表现出对未来前景的信心。虽然经济增长是同步的,但各个经济体扩张的步伐却不同,在货币周转周期中所处位置也不同。因此,尽管货币政策正常化的信号十分明显,不过上述变化很可能以不同的速度发生。

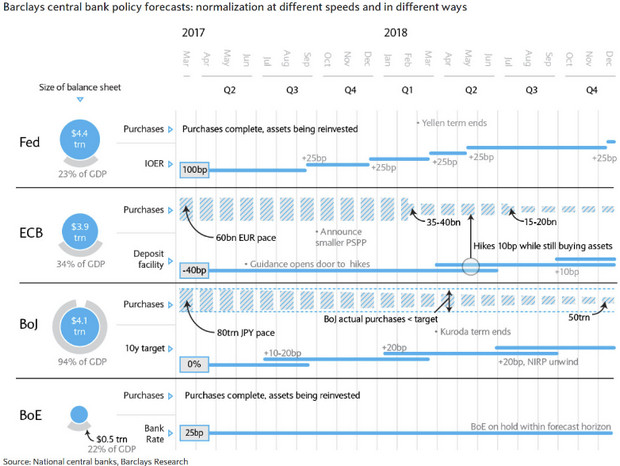

巴克莱中央银行的政策预测:正常化将以不同速度、不同方式进行

图表相关信息解读:

图表左侧分别为各央行及其资产负债表规模:美联储4.4万亿美元,约占GDP23%;欧洲央行3.9万亿美元,约占GDP34&;日本央行4.1万亿美元,约占GDP94%;英国央行0.5万亿美元,约占GDP22%

图表右侧表示对该银行在2017年第二季度到2018年第四季度的预测,包括资产购买计划和一个独特指标,从上到下分别是:超额准备金率、存款便利、长期受益率、银行贴现率。

美联储:更有信心进入加息周期

在2015年和2016年,当时美国内外的经济发展情况阻碍了美联储在来年实施四次加息的计划,但2017年开始情况有所不同:美联储现在看到了健康的美国经济增长,受到乐观情绪的支撑,更加宽松的金融市场流动性,且没有受制于“国际经济增长”的困局。这使得FOMC更有信心去启动其渐进式加息周期的计划;预期美联储将在2017年(9月和12月)再度加息两次,并且在2018年以每次25基点的速度加息三次。以笔者的观点来看,今年六月份的加息——出乎我们的预料——表明美联储会更快走向每年四次加息的计划。

随着紧缩周期的深入,美联储也会开始认真考虑何时以及以何种方式减少其资产负债表的规模。但即便如此,美联储离采取任何具体行动还有一段很远的距离,预期其资产负债表至少在2018年底前不会发生什么实质性的变化。

欧洲央行:将走向复杂的政策正常化之路

欧洲央行正在试图避免欧元区陷入“日本式”通缩局面的威胁,当前更健康的经济增长和通货膨胀的反弹能够大大改善这种风险平衡。然而,欧元区仍没有达到能够自我维持的通胀状态,且仍然面临着与脆弱的公共债务相关的风险。后者对于欧元区第三大经济体和第三大债务市场意大利来说尤为明显,当前它仍然缺乏改革的决心,政治前景的不确定性仍然很高。此外还需要警惕的是,德国的通胀和负存款利率对金融机构的不利影响正在给欧洲央行施加压力,迫使它开始走向货币政策正常化之路。

为了平衡这些因素,预期欧洲央行将实施一个混合策略:

我们首先预期欧洲央行会在6月份(法国总统大选之后)弱化鸽派立场,从而为2018年(甚至在QE周期还没有结束的时间点之前)的加息打开大门。

接着,我们预期欧洲央行会在2018年上半年将QE规模减少至350亿至400亿欧元/月,在当年下半年进一步减少至150亿至200亿欧元,并且会在当年第二季度和第四季度两次将存款利率提高10个基点。我们预期2017年加息的概率较低,且公共部门资产购买计划(PSPP)将在2018年年初停止。换句话说,我们预期QE和负存款利率至少会保持到2018年,即使2017年会出现小幅调整的情况。

这显然与先前的预测有重大区别,当时人们认为欧洲央行只有在资产购买计划终止后才会开始加息——这是美联储和英国央行采取的步骤。当然,美联储和英国央行都没有冒险实施负利率政策,也没有在不同的主权债务市场上都实施QE。欧洲央行的这种多重退出策略将带来一个微妙的市场结果,因为市场必须同时考虑存款利率上升和资产购买持续进行(尽管规模在缩小)的情况下判断它的净影响。鉴于它可能(对通胀或债务)带来不利冲击以及在过去的紧缩过程中留下的记忆,预期欧洲央行将谨慎行事。

日本央行:准备好随大流

日本央行在3月份的会议上众望所归地选择了按兵不动,并且未提供任何有关未来政策走向或改变的线索。然而,随着全球形势的不断好转,预期日本央行会这样做:

日本央行会在2017年的第三季度将收益率曲线控制(YCC)机制的长期收益率目标提高10至20个基点,核心CPI通胀年率的增长也会在此阶段加速,并且预期日本央行将在2018年第一季度(日本央行行长黑田东彦于2018年4月任期结束之前)和当年第三季度分别加息18个基点和20个基点,部分原因在于美联储可预期的持续加息和欧洲央行届时开始实施退出策略(提高存款利率/减少资产购买)能够带来支持。

自去年9月份以来,日本央行的收益率目标政策允许其被动地“进口”美国和其他核心市场的紧缩,因此日本央行会利用这点让自己处于被动的状态。总体而言,我们的通胀预测显示,尽管日本央行可能已经克服了通缩,但2%的通胀目标——定得过高了——仍然没有能够实现的迹象。

英国央行:继续保持观望

良好的经济数据让英国央行对自己的经济前景更加自信。3月份的会议纪要显示,一些成员接近支持加息,而政策委员会的官员福布斯甚至投票支持立即加息(自去年6月份他就开始支持这点)。不过,我们预期英国央行政策委员会的其他官员,特别是行长卡尼会谨慎行事,在考虑调整货币政策的立场之前会等待经济数据的明朗化。鉴于英国经济放缓的预期和英国通胀只是受到外汇因素的短暂驱动,我们认为英国央行将很有可能保持目前的政策展望,不过市场已经开始对英国央行在2018年加息的预期进行一部分定价。

中国央行:关注点在于保持稳定经济增长

中国央行继续平衡多个目标:支持实现经济增长目标,同时应对金融脆弱性和资本外流。近期的短期(OMO)和中期(MLF)政策利率上涨似乎是针对后者,我们预期中国央行将在未来几个月内以10个基点的幅度进一步提高OMO和MLF利率(可能不止一次),特别是在国内住房市场继续表现强劲和美联储进一步加息的情况下。与此同时,考虑到中国大部分融资仍然是以银行贷款(以1年基准贷款利率为指标)为主,我预期中国基准利率将在2017年保持不变以支持经济增长。不过,如果CPI(消费者价格指数)的增长看起来会超过3%的目标和(或)经济增长率保持在6.5%以上的水平,那么中国央行也可能会考虑加息。

通过提高短期政策利率(每次10个基点),而不是传统的基准存贷款利率(通常为25个基点),中国央行正努力同时实现多个目标:提高银行业的借贷成本从而实现金融去杠杠化,同时保持基准利率不变以支持经济增长——中国的总体融资仍然由银行贷款主导(以4.35%的1年基准贷款利率为指标),并且央行流动性工具融资成本的变化对银行业贷款利率的影响只会是渐进式的。这个策略也可能是中国央行做的一个实验,因为在此之前它表示要将其政策框架从直接的量化措施转向间接的价格措施,为此还探讨了各种货币工具的作用传递过程。

唐山企业信用评级AAA认证 https://www.xxjcwmall.com/ 联系人:商先生 手机:18231500232

新型建材网https://www.xxjcwmall.com